ภพ.30 คือแบบฟอร์มที่ใช้สำหรับ ยื่นภาษีมูลค่าเพิ่ม (VAT) ในประเทศไทย โดยผู้ประกอบการที่จดทะเบียน VAT จะต้องยื่นแบบฟอร์มนี้เป็นประจำทุกเดือน

🔍 สรุปแบบเข้าใจง่าย:

✅ ภพ.30 คืออะไร?

- เอกสารราชการชื่อเต็มว่า “แบบแสดงรายการภาษีมูลค่าเพิ่ม (ภ.พ.30)“

- ใช้สำหรับแสดงยอด:

- ภาษีขาย (VAT ที่เก็บจากลูกค้า)

- ภาษีซื้อ (VAT ที่จ่ายให้คู่ค้า)

- เพื่อคำนวณว่าในเดือนนั้นต้อง:

- จ่าย VAT เพิ่ม ให้กรมสรรพากร

- หรือ ขอคืน VAT หากภาษีซื้อมากกว่าภาษีขาย

🧾 ใช้ทำอะไร?

- เป็นการ สรุปและยื่นภาษีมูลค่าเพิ่มประจำเดือน

- ภาคธุรกิจต้องยื่นแม้ว่าเดือนนั้น ไม่มีรายได้ หรือ ไม่มี VAT

📅 ยื่นเมื่อไหร่?

- ต้องยื่นทุกเดือน

- ภายในวันที่ 15 ของเดือนถัดไป

📌 ตัวอย่าง:

- รายการ VAT เดือนกรกฎาคม → ต้องยื่นภพ.30 ภายในวันที่ 15 สิงหาคม

🛜 ยื่นที่ไหน?

- ออนไลน์ ผ่านเว็บไซต์กรมสรรพากร: https://efiling.rd.go.th

- หรือยื่นแบบกระดาษที่สำนักงานสรรพากรพื้นที่ (กรณียื่นด้วยตนเอง)

📉 ไม่ยื่น หรือยื่นช้า = เสียค่าปรับ

| กรณี | ผลที่ตามมา |

|---|---|

| ยื่นล่าช้า | เสียค่าปรับขั้นต่ำ 500 – 2,000 บาท |

| ไม่ยื่นเลย | เสียเงินเพิ่มรายวัน และดอกเบี้ย |

🎯 เหมาะกับใคร?

- บริษัท, ห้างหุ้นส่วน, เจ้าของธุรกิจจดทะเบียนภาษีมูลค่าเพิ่ม (VAT)

- ขายของออนไลน์ → ถ้าจด VAT แล้วต้องยื่น

- นายหน้า / influencer รายได้สูง → หากจด VAT

📌 เอกสารที่ใช้ประกอบการยื่น ภพ.30

- รายงานภาษีขาย (ยอดขาย + VAT ที่เก็บ)

- รายงานภาษีซื้อ (บิล/ใบกำกับภาษีที่จ่าย VAT)

- ใบกำกับภาษี, ใบเสร็จ, Invoice, บิลต่างประเทศ (ถ้ามี)

🧾 ตัวอย่าง

- รายได้รวมเดือน มิ.ย. = 200,000 บาท (รวม VAT แล้ว)

- ภาษีขาย (VAT ที่เก็บจากลูกค้า) = 14,018.69 บาท

- ภาษีซื้อ (VAT ที่จ่ายกับบิลต้นทุน) = 6,000 บาท

- ภาษีที่ต้องจ่ายสุทธิ = 8,018.69 บาท

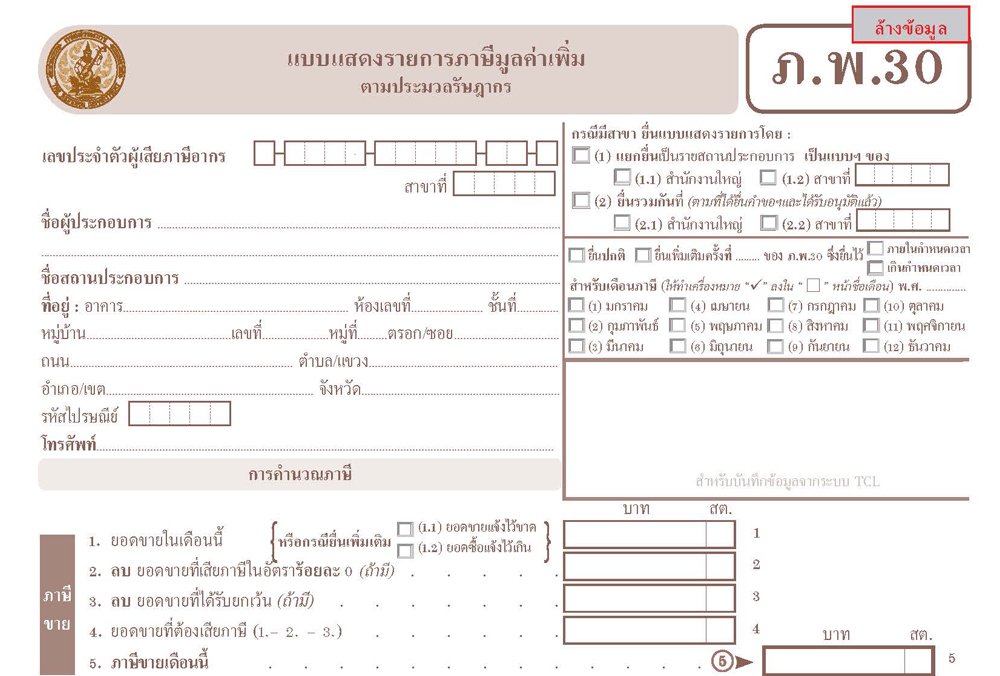

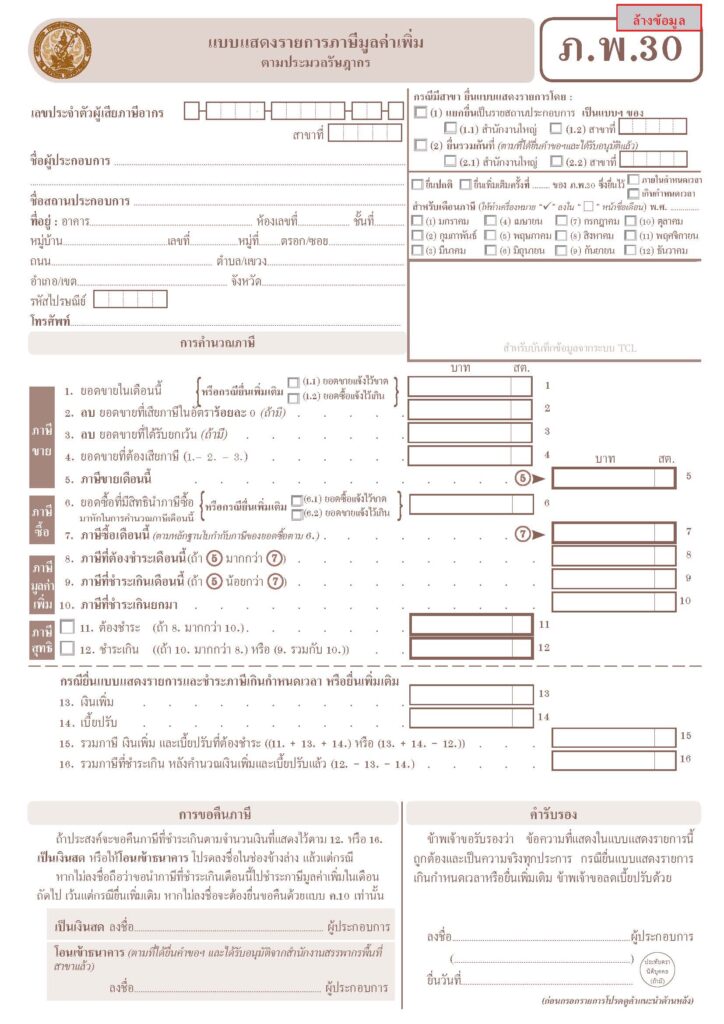

✅ ตัวอย่างการกรอกแบบ ภ.พ.30

| ช่องในแบบ ภ.พ.30 | รายละเอียดที่กรอก | หมายเหตุ |

|---|---|---|

| ช่องที่ 1 | เลขประจำตัวผู้เสียภาษี | ของบริษัทคุณ (13 หลัก) |

| ช่องที่ 2 | ชื่อกิจการ | เช่น “บริษัท วุ้น แอคเคาน์ติ้ง จำกัด” |

| ช่องที่ 3 | เดือนภาษี | เช่น มิถุนายน 2567 |

| ช่องที่ 5 | ประเภทการยื่น | เลือก ยื่นปกติ |

| ช่องที่ 8 | ภาษีขาย (จากยอดขายที่รวม VAT) | กรอก 14,018.69 |

| ช่องที่ 9 | ภาษีซื้อ (จากใบกำกับภาษีที่ได้รับ) | กรอก 6,000.00 |

| ช่องที่ 10 | ภาษีต้องชำระ = ช่อง 8 – ช่อง 9 | 8,018.69 |

| ช่องที่ 11 | ยอดที่ต้องชำระ/ขอคืน/ยกไปเดือนหน้า | กรณีนี้กรอก 8,018.69 |

| ลงชื่อ | ผู้ยื่นแบบ | ชื่อ + ตำแหน่ง |

| วันที่ยื่น | ภายใน 15 ก.ค. 2567 |

📌 คำอธิบายเพิ่มเติม:

- ภาษีขาย: คือ VAT ที่คุณ “เก็บ” จากลูกค้า เช่น ขายสินค้า 100,000 บาท → VAT 7% = 7,000

- ภาษีซื้อ: คือ VAT ที่คุณ “จ่าย” ให้คู่ค้า เช่น ซื้อสินค้า/บริการพร้อม VAT

- ยอดภาษีที่ต้องจ่าย = ภาษีขาย – ภาษีซื้อ

- ถ้าภาษีซื้อมากกว่า → สามารถ ขอคืน หรือ ยกยอดไปเดือนหน้า

📄 ไฟล์แบบฟอร์ม ภพ.30 (PDF) จากกรมสรรพากร

ดาวน์โหลดได้ที่นี่:

👉 https://www.rd.go.th/publish/fileadmin/download/form/p30.pdf