ภาษีบุคคลธรรมดา (ไม่ใช่นิติบุคคล) ต้องยื่นภาษีตามประเภทของรายได้ที่ได้รับ โดยทั่วไปจะแบ่งได้เป็น ภาษีเงินได้บุคคลธรรมดา และในบางกรณีอาจเกี่ยวข้องกับ ภาษีมูลค่าเพิ่ม (VAT) และ ภาษีหัก ณ ที่จ่าย (ในฐานะผู้จ่ายเงิน)

✅ 1. ภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด.90/91)

📌 รายได้ที่ต้องยื่น

- ค่าจ้าง เงินเดือน (มนุษย์เงินเดือน)

- รายได้จากฟรีแลนซ์

- ค่านายหน้า

- รายได้จากการให้เช่า

- รายได้จากการค้าขายออนไลน์

- รายได้จากดอกเบี้ย เงินปันผล ฯลฯ

📝 ต้องยื่นแบบใด?

| แบบฟอร์ม | ใช้กรณี |

|---|---|

| ภ.ง.ด.90 | มีรายได้หลายประเภท เช่น ค้าขาย ค่าบริการ รายได้จากต่างประเทศ ฯลฯ |

| ภ.ง.ด.91 | มีรายได้จากเงินเดือนอย่างเดียว (มนุษย์เงินเดือน) |

📅 ยื่นเมื่อไหร่?

- ยื่นปีละครั้ง ระหว่างวันที่ 1 มกราคม – 31 มีนาคม ของปีถัดไป

(เช่น รายได้ปี 2567 → ยื่นภาษีภายใน 31 มีนาคม 2568)

✅ 2. ภาษีมูลค่าเพิ่ม (VAT)

📌 ต้องยื่น เฉพาะบางคน

- ถ้ารายได้จากการขายสินค้า/บริการเกิน 1.8 ล้านบาทต่อปี

ต้อง จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) และยื่นแบบ ภ.พ.30 ทุกเดือน - ถ้ารายได้จากการขายสินค้า/บริการไม่เกิน 1.8 ล้านบาทต่อปี ต้องยื่นแบบ ภ.ง.ด90 เหมือนกันแต่ไม่ต้อง จดทะเบียนภาษีมูลค่าเพิ่ม (VAT)

✅ 3. ภาษีหัก ณ ที่จ่าย (ในฐานะผู้จ่าย)

หากคุณเป็นบุคคลธรรมดาที่จ่ายค่าจ้าง/ค่าบริการให้ผู้อื่น ต้องหักภาษี ณ ที่จ่ายแล้วนำส่งด้วยแบบ:

- ภ.ง.ด.1 – หักภาษีเงินเดือน/ค่าจ้างบุคคลธรรมดา

- ภ.ง.ด.3 – หักภาษีค่าบริการจากผู้รับจ้างอิสระ/ฟรีแลนซ์

- ภ.ง.ด.53 – ถ้าผู้รับเงินเป็น “นิติบุคคล” (ในบางกรณี เช่น ค่าเช่า/ค่าบริการ)

✅ สรุปแบบที่ภาษีบุคคลธรรมดาอาจต้องยื่น

| แบบฟอร์ม | ใช้กรณี | ยื่นเมื่อ |

|---|---|---|

| ภ.ง.ด.90/91 | รายได้ส่วนตัว | ปีละครั้ง (ม.ค. – มี.ค.) |

| ภ.พ.30 | ถ้าจด VAT | รายเดือน (ภายในวันที่ 15) |

| ภ.ง.ด.1 / 3 / 53 | หัก ณ ที่จ่ายเมื่อจ่ายเงินให้ผู้อื่น | รายเดือน (ภายในวันที่ 7 หรือ 15 ถ้ายื่นออนไลน์) |

หากคุณต้องการ:

- ตัวอย่างการกรอกแบบ

- แบบฟอร์ม PDF/Excel

- วิธีคำนวณภาษีเบื้องต้น

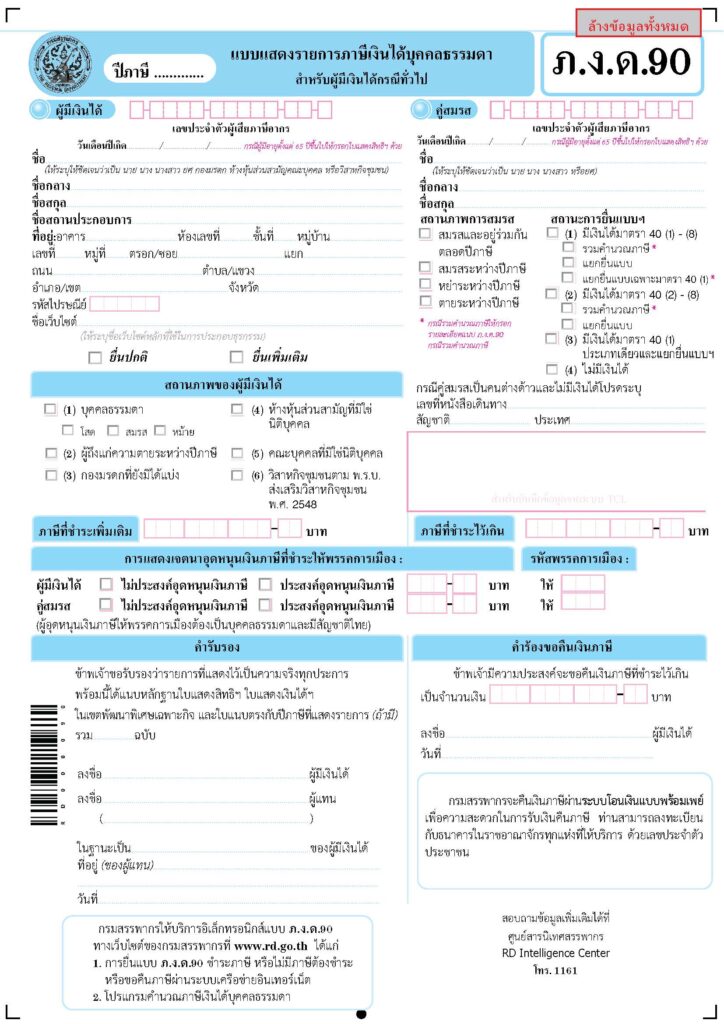

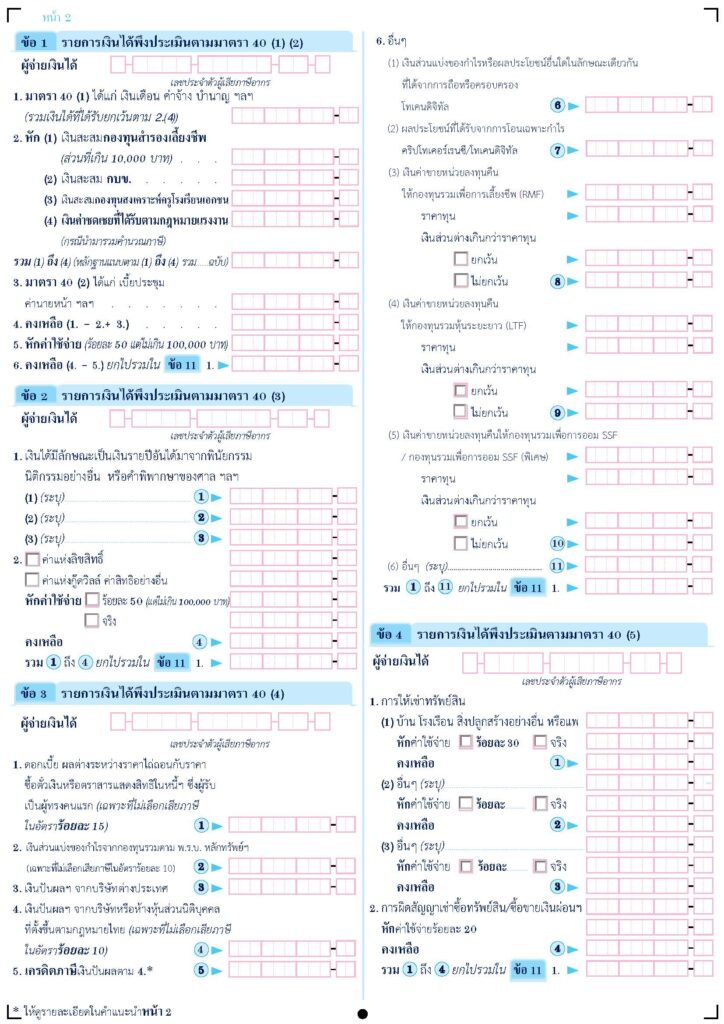

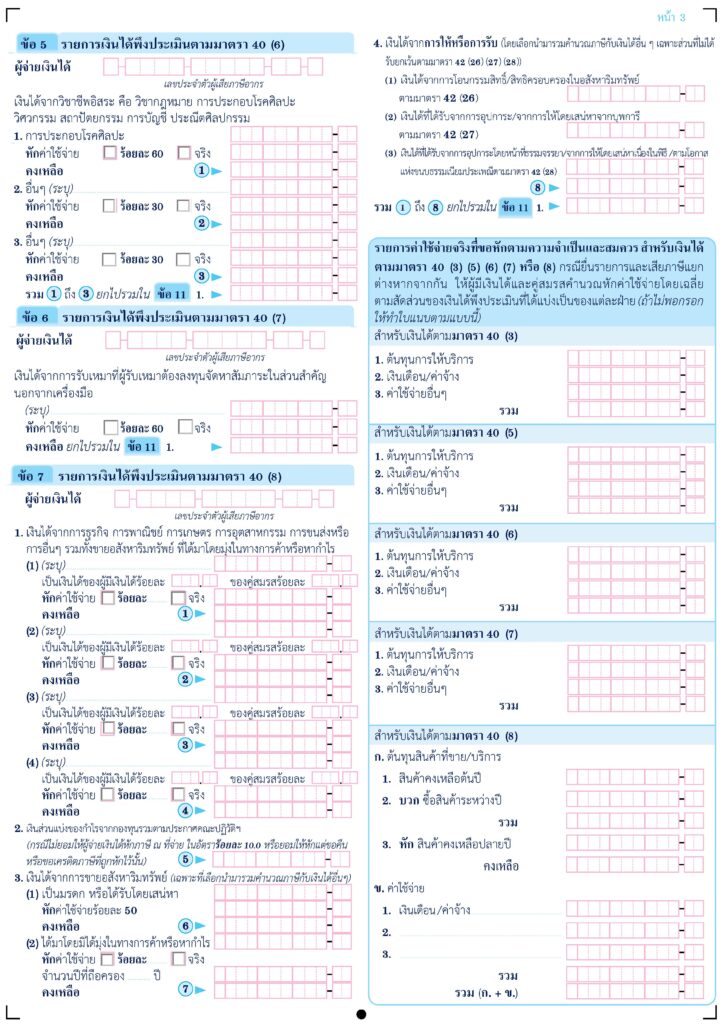

ภาษีบุคคลธรรมดาแบบ ภ.ง.ด.90

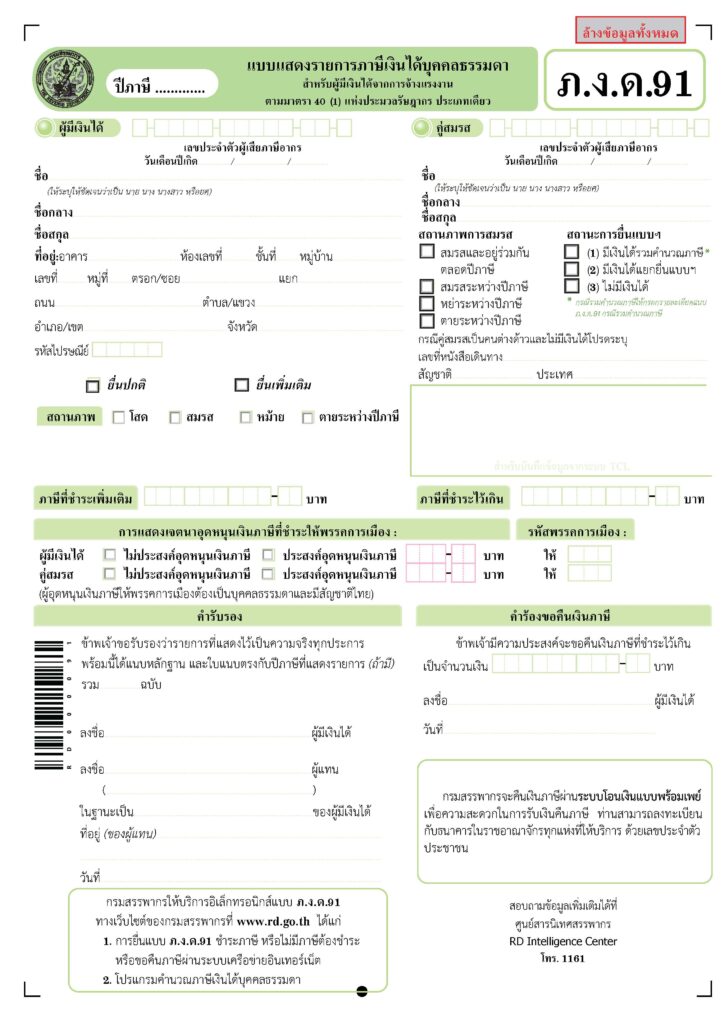

ภาษีบุคคลธรรมดาแบบ ภ.ง.ด.91

www.woonaccounting.com

LINE: @woonaccounting

โทร 080-6962354

บริการปรึกษาธุรกิจออนไลน์

Facebook: https://www.facebook.com/woon.accounting